2026-06-12 14:23 点击次数:80

风华高科从4月底初始出尽了风头,股价一王人承接拉升,从20多元涨到了60多元,涨幅接近3倍!信赖好多东说念主都在不雅望,屡次思买进,但一看到拉升了这样高,滚动PE高达200多,太吓东说念主了,这样一耽搁,发现它又往飞腾了不少。

我不是技能家数,合计技能谋略只可部分参考,不信赖仅凭技能谋略就能信赖见顶或探底,因为影响要素着实是太多了,还有好多突发事件。

我的步调是通过信赖的数据、信息识别优质企业,并通过企业发展的趋势,合理判断其畴昔基本面。没错,我关怀的是企业的持久价值、成长性。淌若企业的持久价值高,只有股价不是超高,那么就无须太过珍贵什么价钱买进,因为垂青的是长线。

今天就来望望风华高科,究竟是不是优质企业。

先看事迹发达

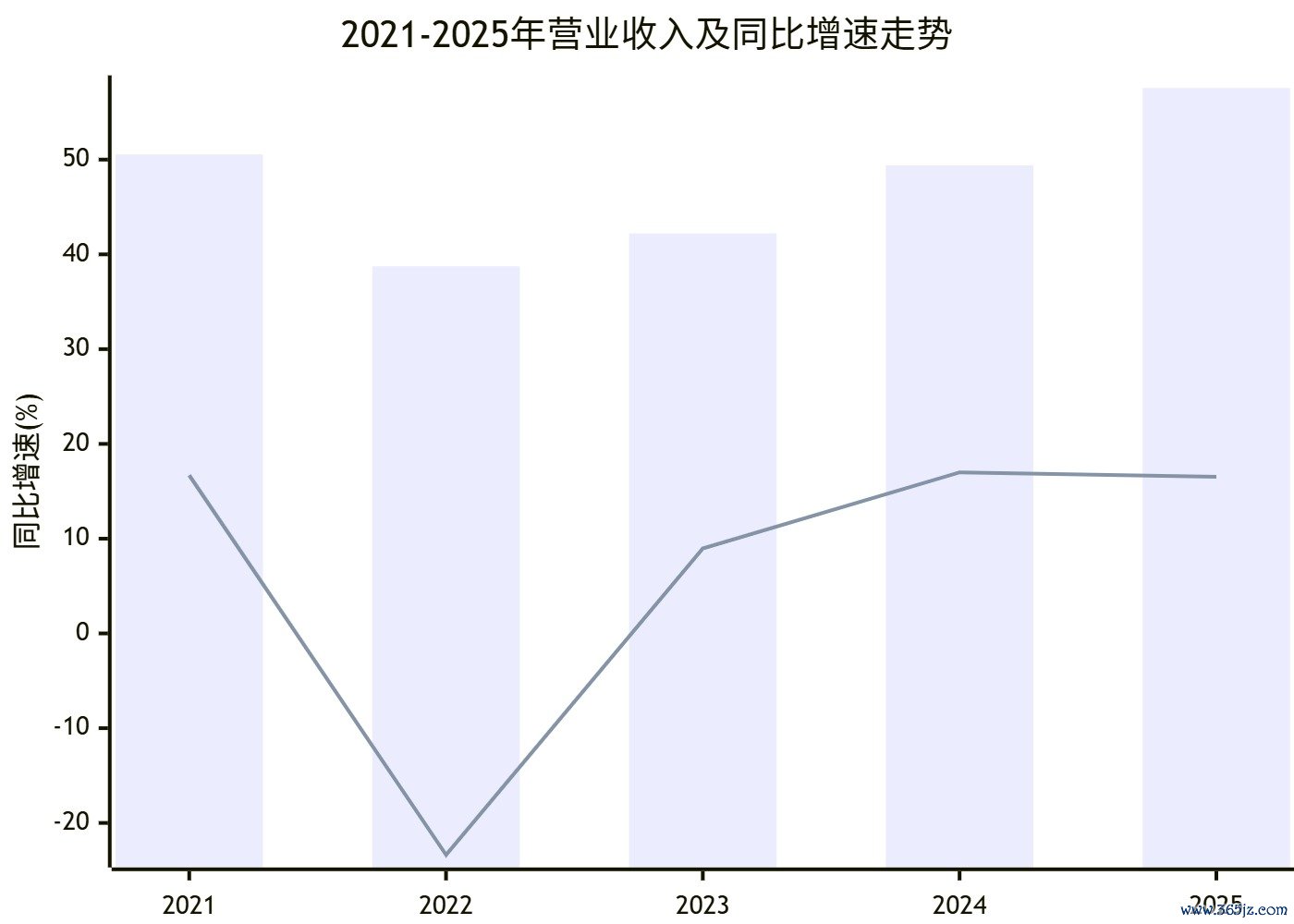

1、营业收入:代表业务规模,创历史新高

2021年,全球电子元器件行业处于高景气周期,供需样式偏紧,风华高科主营业务充分受益,全年实现营业收入50.55亿元,同比增长16.69%,营收规模站上阶段性高位。2022年行业景气度快速回落,卑劣破钞电子需求疲软、行业库存高企,公司营收进入深度转换期,全年营收大幅下滑至38.74亿元,同比降幅达23.37%,创下近五年营收最低值。

自2023年起,公司开启稳步建立进程,陪同行业库存缓缓出清、卑劣需求角落回暖,营收规复正增长,以前实现营收42.21亿元,同比增长8.97%。2024年行业复苏节律加速,公司产能诈欺率合手续提高,营收增长提速至17.00%,全年营收49.39亿元,基本建立至2021年成气高点水平。2025年公司增长势能进一步开释,营收攀升至57.56亿元,同比增长16.54%,收效刷新历史营收记载,较2021年上一轮峰值进步13.87%,行业周期建立成效权贵。

年度

营业收入(亿元)

同比增长

2021

50.55

+16.69%

2022

38.74

-23.37%

开云体育(中国)官方网站2023

42.21

+8.97%

2024

49.39

+17.00%

2025

57.56

+16.54%

营收趋势小结: 公司无缺资历电子元器件行业“高景气上行—深度下行转换—合手续复苏革命高”的全周期波动,2023-2025年承接三年营收稳步增长,且2025年营收规模权贵箝制前期周期高点。

2、净利润:代表盈利才调,复苏滞后于营收

相较于营收端的强势周期建立,公司归母净利润复苏节律权贵滞后,呈现赫然的“营收回暖、利润疲软”分化样式。2021年行业高景气阶段,公司盈利水平同步走高,实现归母净利润9.43亿元,为近五年盈利峰值。2022年行业下行疏通居品价钱大幅回落,公司利润大幅缩水,归母净利润骤降至3.27亿元,同比下滑65.3%。

2023年行业底部颠簸,公司盈利进一步探底,归母净利润跌至1.73亿元,创下近五年净利润最低记载,行业低谷期盈利压力蚁合突显。2024年随营收回暖、居品价钱小幅建立,公司利润迎来阶段性反弹,归母净利润回升至3.37亿元,同比增长94.5%,但仅规复至2021年高点的35.7%。2025年公司营收再创历史新高,但盈利再度承压,归母净利润回落至2.83亿元,同比下降16.0%,增收不增利特征愈发权贵。

年度

归母净利润(亿元)

同比变化

2021

9.43

+118.3%

2022

3.27

-65.3%

2023

1.73

-47.0%

2024

3.37

+94.5%

2025

2.83

-16.0%

对比一下曾创下营收上一个高点的2021年,2025年公司营收规模较2021年增长13.87%,但归母净利润仅为2021年的30%,充分施展公司营收增长并未灵验涟漪为利润增量,盈利建立存在赫然瓶颈,盈利质地较上一轮周期高点出现本色性下滑。

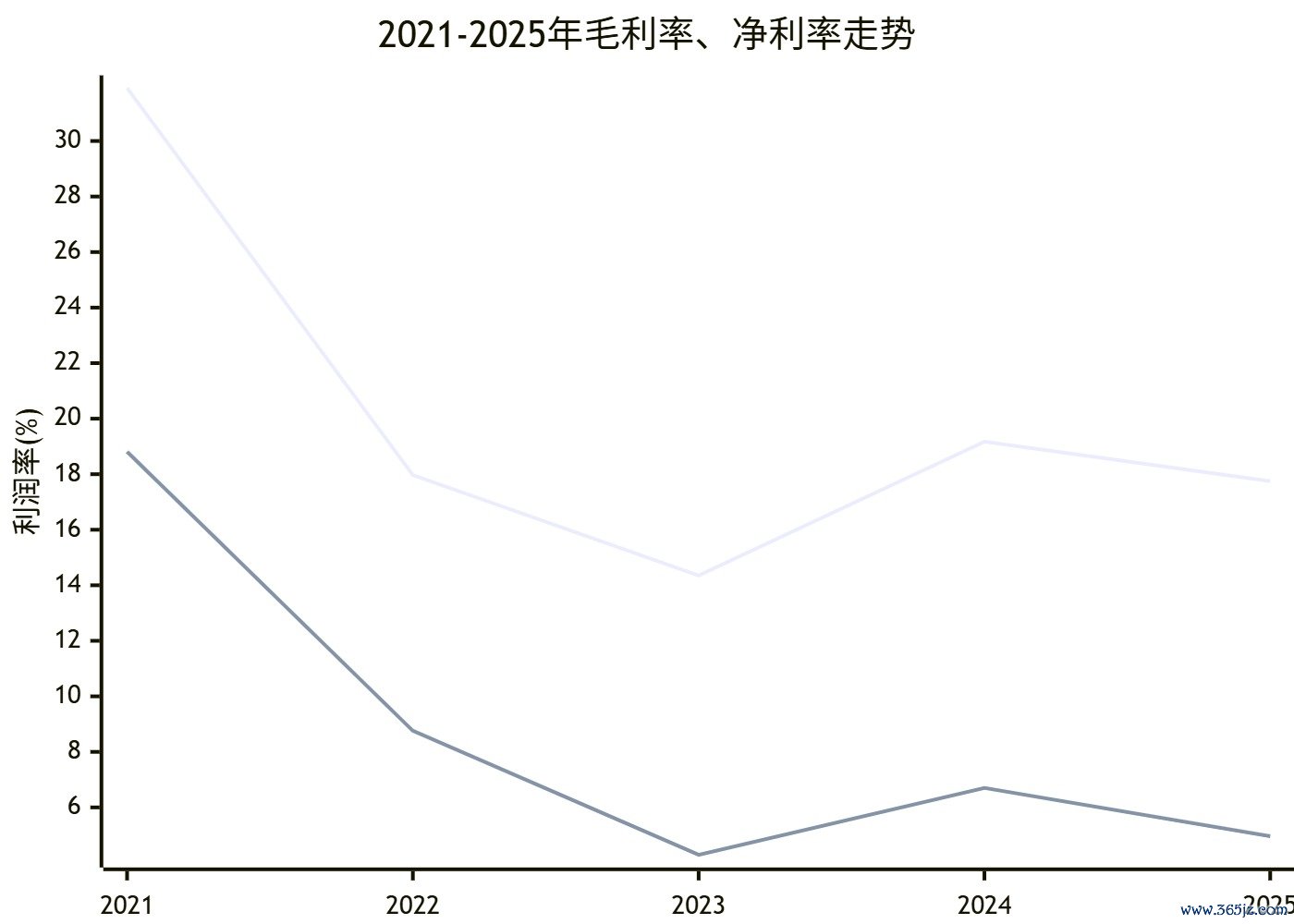

3、毛利率与净利率:代表利润空间,均权贵收窄

毛利率层面,2021年行业供需焦虑,居品溢价才调杰出,公司销售毛利率高达31.91%,盈利空间充裕。2022年行业产能多余、居品价钱大幅跳水,毛利率断崖式下落至17.97%,近乎腰斩。2023年行业竞争尖锐化,公司进一步让利换份额,毛利率跌至14.35%的五年谷底。2024年随行业复苏、居品价钱小幅回暖,毛利率回升至19.17%,但建立力度有限。2025年在营收大幅增长的配景下,毛利率再度回落至17.75%,永恒未能站稳20%核心,主业盈利弹性合手续弱化。

净利率层面的盈利减弱更为严峻,盈利质地下滑趋势更为赫然。2021年公司销售净利率达18.81%,盈利服从处于行业高位。2022年快速回落至8.76%,2023年进一步萎缩至4.29%,近乎腰斩式下滑。2024年小幅建立至6.70%,2025年再度回落至4.96%,较2021年高点压缩超13个百分点,双位数净利率缩水至个位数,公司全体盈利才调大幅左迁。

年度

销售毛利率

销售净利率

2021

31.91%

18.81%

2022

17.97%

8.76%

2023

14.35%

4.29%

2024

19.17%

6.70%

2025

17.75%

4.96%

销售毛利率与净利率的合手续走弱,是公司增收不增利的核心原因,流露响应出行业竞争加重、居品价钱下行、成本刚性飞腾的多重压力,盈利空间较高景气周期大幅减弱。

点评:尽管风华高科抗行业周期性才调较强,业务规模获取规复,以致颠倒了历史高点,但盈利才调却回不去了,比之前大幅下降。

再看运营服从

事迹数据仅仅业务的最终收尾,要思了解业务的质地,还要看运营服从。

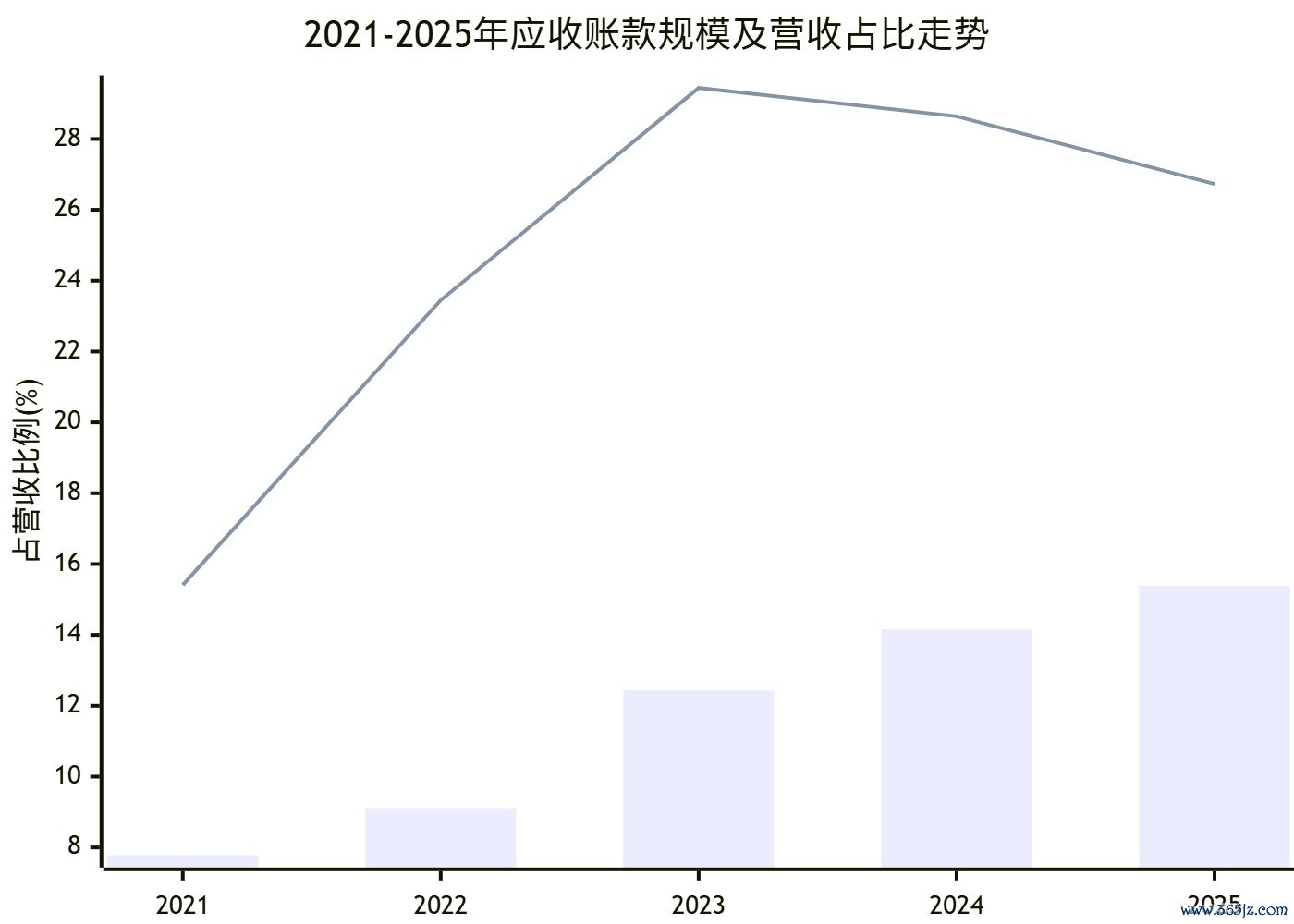

1、应收账款:代表资金被客户占用,合手续居高不下

公司应收账款规模合手续膨大,营运资金被客户持久占用,钞票盘活服从合手续弱化,成为制约盈利终了、现款流改善的核肉痛点。2021年公司应收账款仅7.79亿元,占当期营收比例为15.41%,回款结构健康。陪同行业竞争加重、公司放宽信用策略拓展市集份额,应收账款规模逐年攀升,2022年增至9.09亿元,占营收比例大幅提高至23.45%。

2023-2024年应收款膨大趋势合手续,辞别达到12.43亿元、14.15亿元,营收占比箝制28%,资金占用压力蚁合突显。2025年即便行业复苏、营收革命高,应收账款填塞值仍进一步增长至15.39亿元,五年近乎翻倍,仅营收占比小幅回落至26.73%。全体来看,公司刻下每实现100元营业收入,就有近27元以应收账面目样淹留,回款周期拉长、资金千里淀严重,不仅裁减资金使用服从,还疏通坏账计提风险,后续回款质地与盘活服从需要点追踪。

年度

应收账款(亿元)

占营收比例

2021

7.79

15.41%

2022

9.09

23.45%

2023

12.43

29.44%

2024

14.15

28.64%

2025

15.39

26.73%

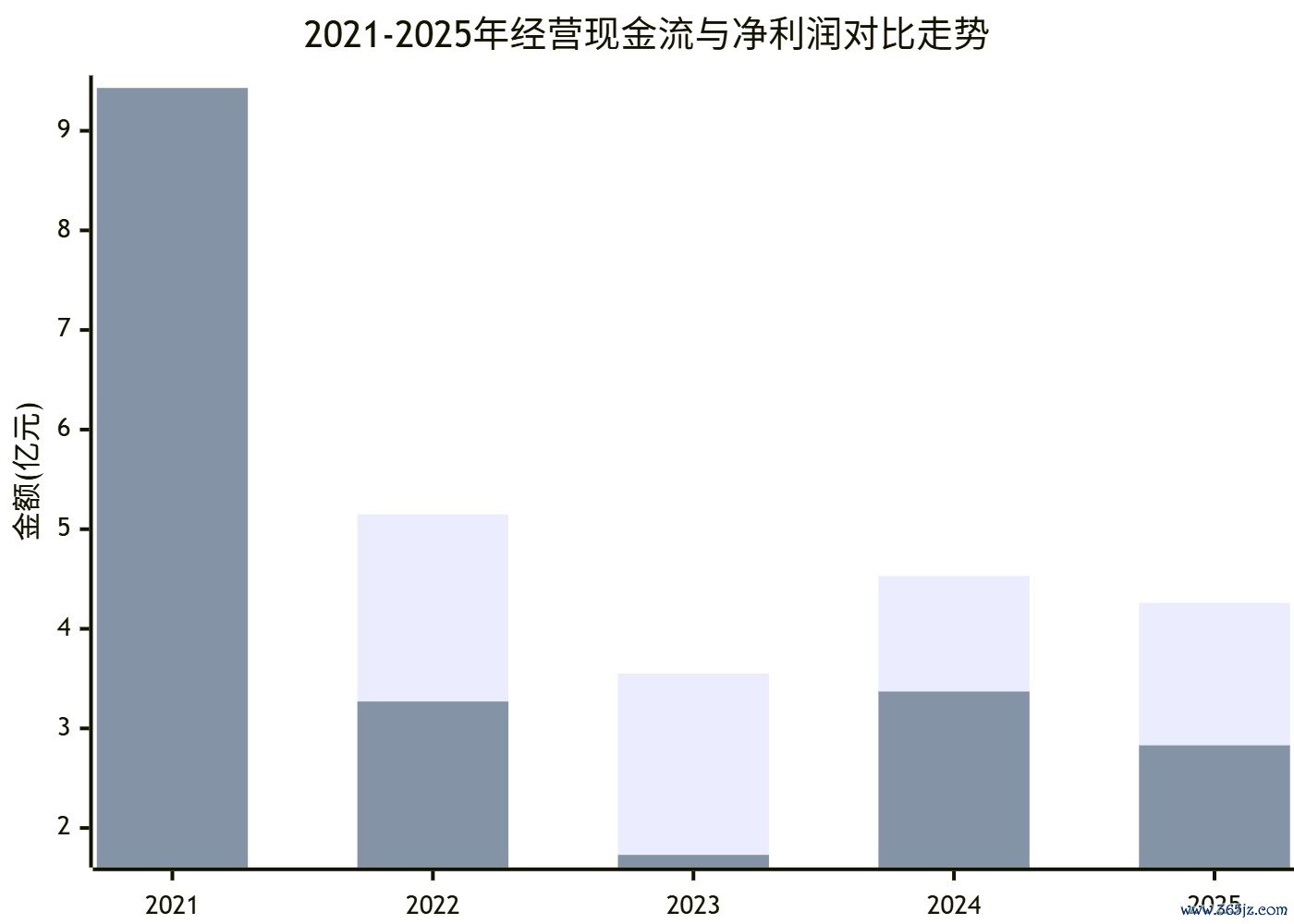

2、诡计行动现款流:代表可左右流动资金,永恒低于净利润水准

诡计现款流是考证盈利真正性的核神思划,论说期内公司诡计现款流发达合手续偏弱,与营收增长趋势严重背离,突显营运资金处分短板。2021年行业高景气阶段,公司诡计现款流净额6.35亿元,仅为当期净利润的67.3%,彼时利润现款涟漪率偏低,盈利质地已存在隐患。

2022-2025年,公司诡计现款流净额合手续低于历史高位,2022年5.15亿元、2023年3.55亿元、2024年4.53亿元、2025年4.26亿元,全体呈现颠簸下行态势,较2021年高点降幅达32.9%。尽管2022年后现款流/净利润比值合手续高于100%,2023年以致达到204.6%,但该时事并非诡计质地改善所致,而是净利润大幅萎缩、利润基数过低带来的被迫提高,不具备正向参考趣味。

核心矛盾在于,公司营收规模合手续膨大、2025年创下历史新高,但应收账款合手续占用营运资金,存货盘活服从承压,世界杯比赛买输赢(中国)2026最新官方网站导致诡计现款流无法随营收同步增长,营收增长的现款终了才调合手续弱化,盈利的真正性与可合手续性受到制约。

年度

诡计现款流净额(亿元)

净利润(亿元)

现款流/净利润

2021

6.35

9.43

67.3%

2022

5.15

3.27

157.4%

2023

3.55

1.73

204.6%

2024

4.53

3.37

134.2%

2025

4.26

2.83

150.2%

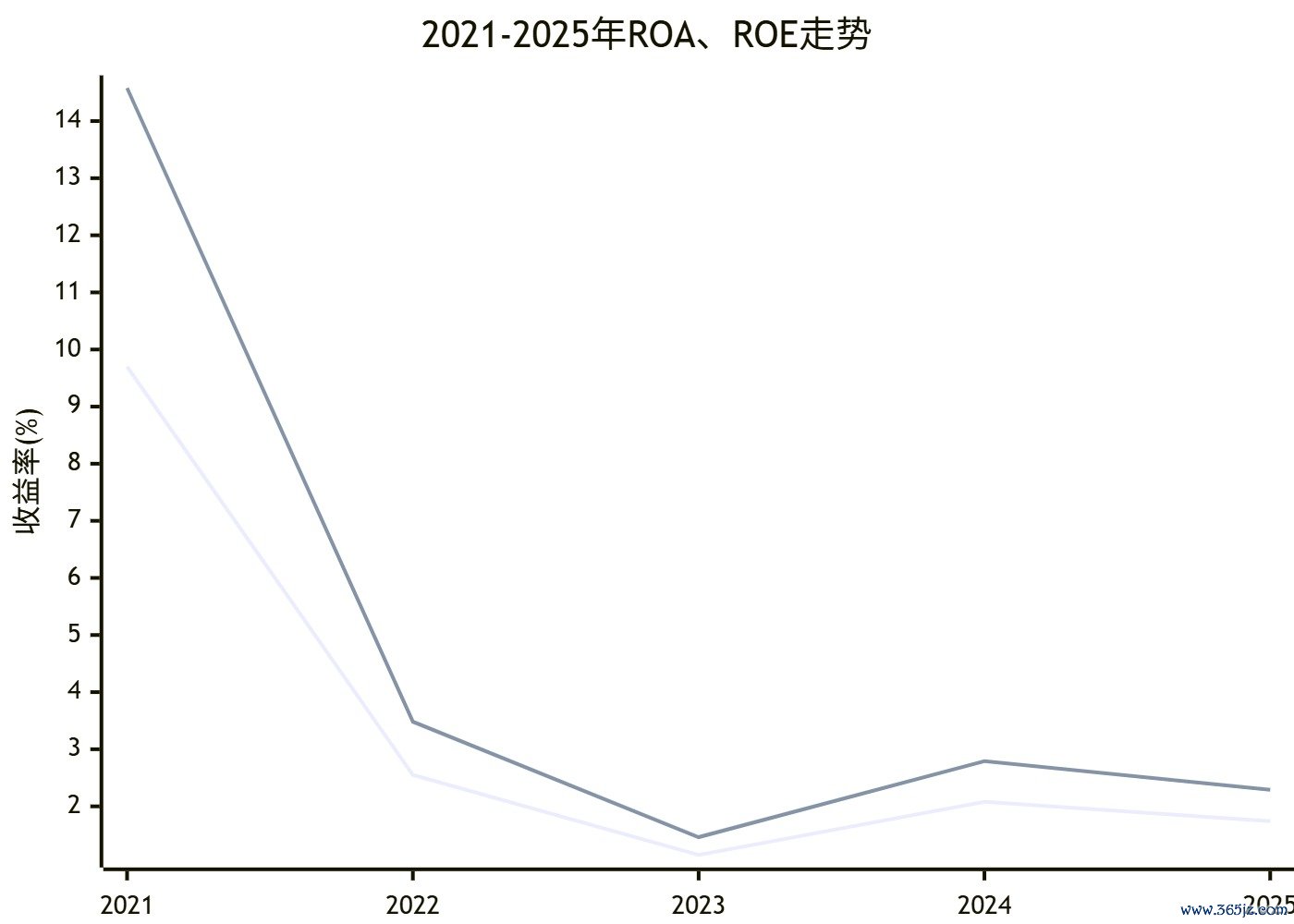

3、ROA与ROE:代表插足产出,本钱酬金率断崖式下降

2021年行业高景气阶段,公司钞票运营服从处于高位,ROA达到9.70%,ROE高达14.58%,钞票盈利服从、鼓舞酬金水平发达优异。2022年行业下行后,两大谋略快速回落,ROA降至2.55%、ROE降至3.48%,本钱酬金才调大幅缩水。2023年触达五年最低值,ROA仅1.15%、ROE低至1.46%,钞票诈欺服从近乎见底。

2024年随事迹小幅建立,本钱酬金率角落回暖,ROA、ROE辞别回升至2.08%、2.79%,但建立力度幽微。2025年再度回落至1.74%、2.29%,未能酿成合手续建立趋势。刻下公司ROE水平已低于成例知道居品收益率,意味着鼓舞自有本钱的升值才调大幅弱化,钞票运营服从短板突显,规模增长并未带动本钱酬金同步提高。

年度

ROA(总钞票净利率)

ROE(净钞票收益率)

2021

9.70%

14.58%

2022

2.55%

3.48%

2023

1.15%

1.46%

2024

2.08%

2.79%

2025

1.74%

2.29%

总钞票净利率(ROA)与净钞票收益率(ROE)是考虑公司钞票运营服从与鼓舞酬金才调的核神思划,两大谋略均呈现断崖式下滑,公司本钱赚钱才调大幅左迁,鼓舞投资酬金効率合手续走弱。

点评:应收账款居高不下是根源问题,导致企业盘活下降,再加上利润率下降,使得现款流大幅减少。浅易说便是,尽管守护了业务规模,但业务质地却大打扣头,况兼从趋势看很难好转。

三看业务结构

从业务结构不错看出哪些业务盈利才调更强,哪些业务拖了后腿,况兼对上市公司而言,还不错看出公司与联系板块的联系度,所谓热门板块的含金量有些许。

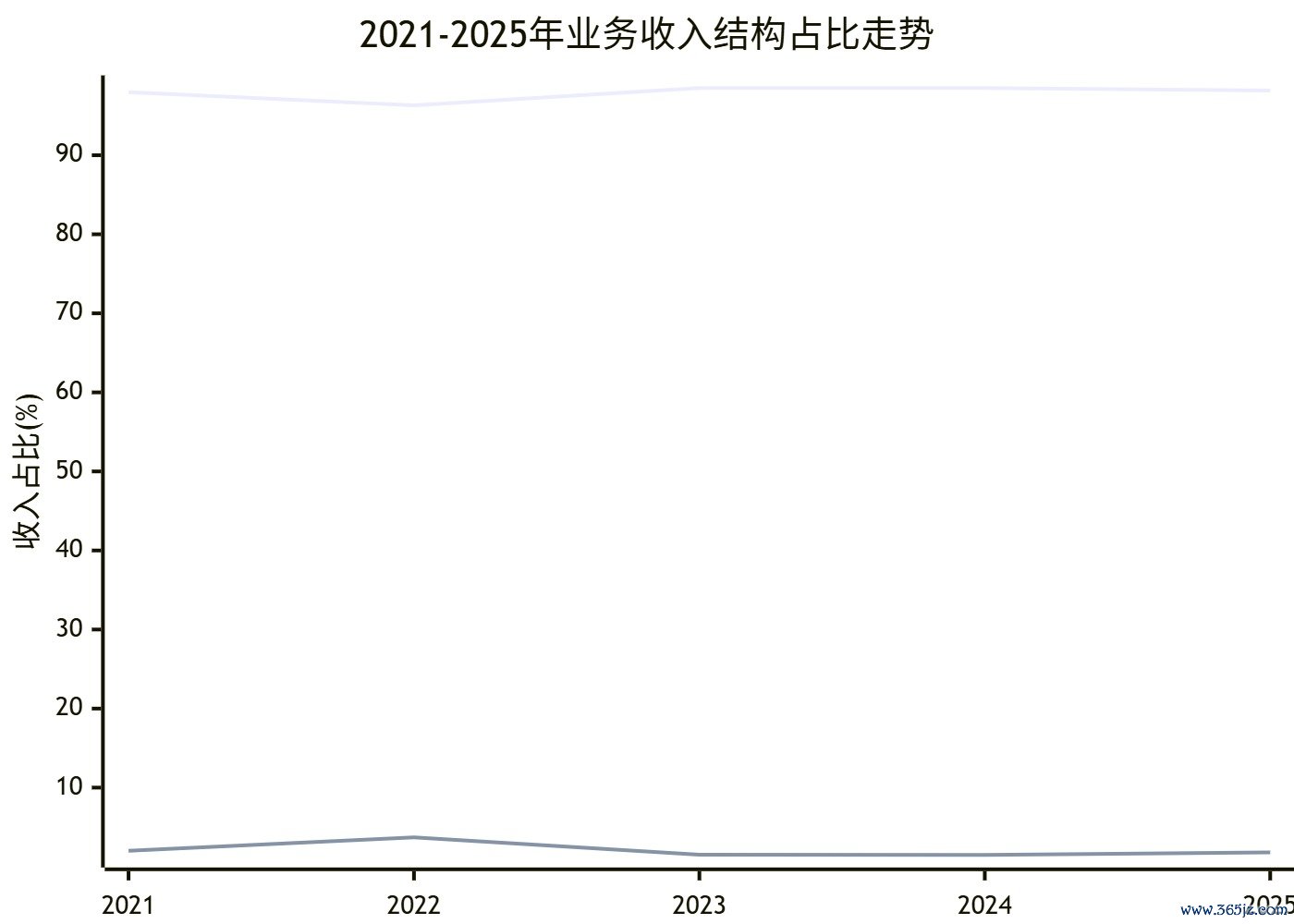

1、业务组成:电子元器件为填塞核心

公司业务结构高度闲散且蚁合,核心营收与利润均依托电子元器件业务,多元化布局程度极低,事迹波动与电子元器件行业周期高度绑定,行业依赖性极强。2021-2025年,公司电子元器件业务收入占比永恒守护在96%以上,2023-2024年占比接近99%,2025年占比为98.19%,依旧占据填塞主导地位。

买卖、干事等其他业务营收占比持久低于4%,2025年仅为1.81%,体量狭窄,无法对公司全体事迹酿成灵验撑合手。

年度

电子元器件收入占比

其他业务收入占比

2021

97.99%

2.01%

2022

96.30%

3.70%

2023

98.49%

1.51%

2024

98.51%

1.49%

2025

98.19%

1.81%

高度蚁合的业务结构让公司在行业高景气阶段充分受益、快速放量,但在行业下行、竞争加重阶段,阑珊多元业务对冲风险,事迹抗波动才调不及,盈利建立弹性受限。

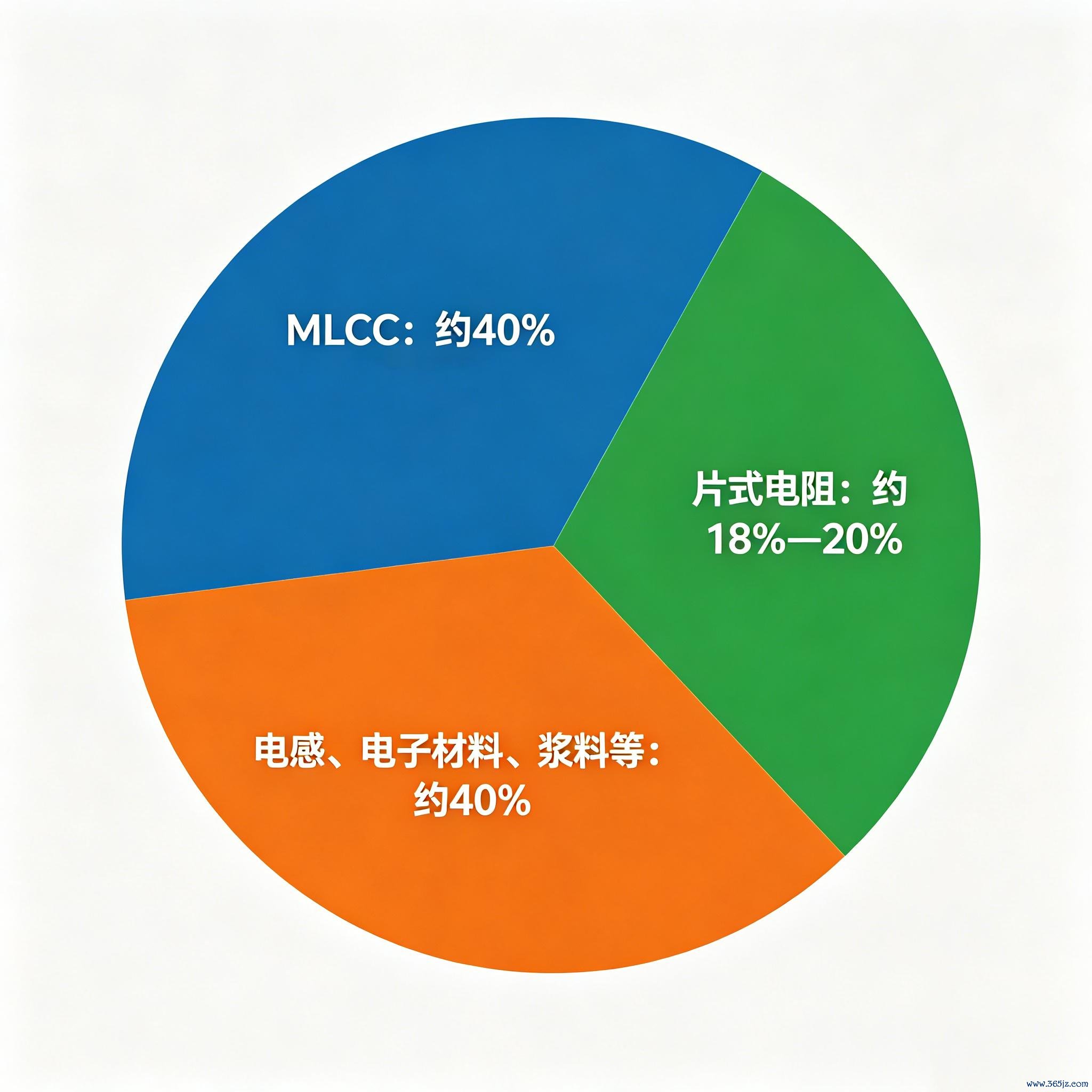

再进一步看广受关怀的MLCC业务,证明2025年论说的数据,MLCC业务营收占比约40%,其中高端MLCC(高容、车规、中高压)在MLCC中占比为35-40%,占总体营收的15%。

从利润孝敬看,MLCC业务孝敬了全公司60%的利润。

电子元器件业务细分

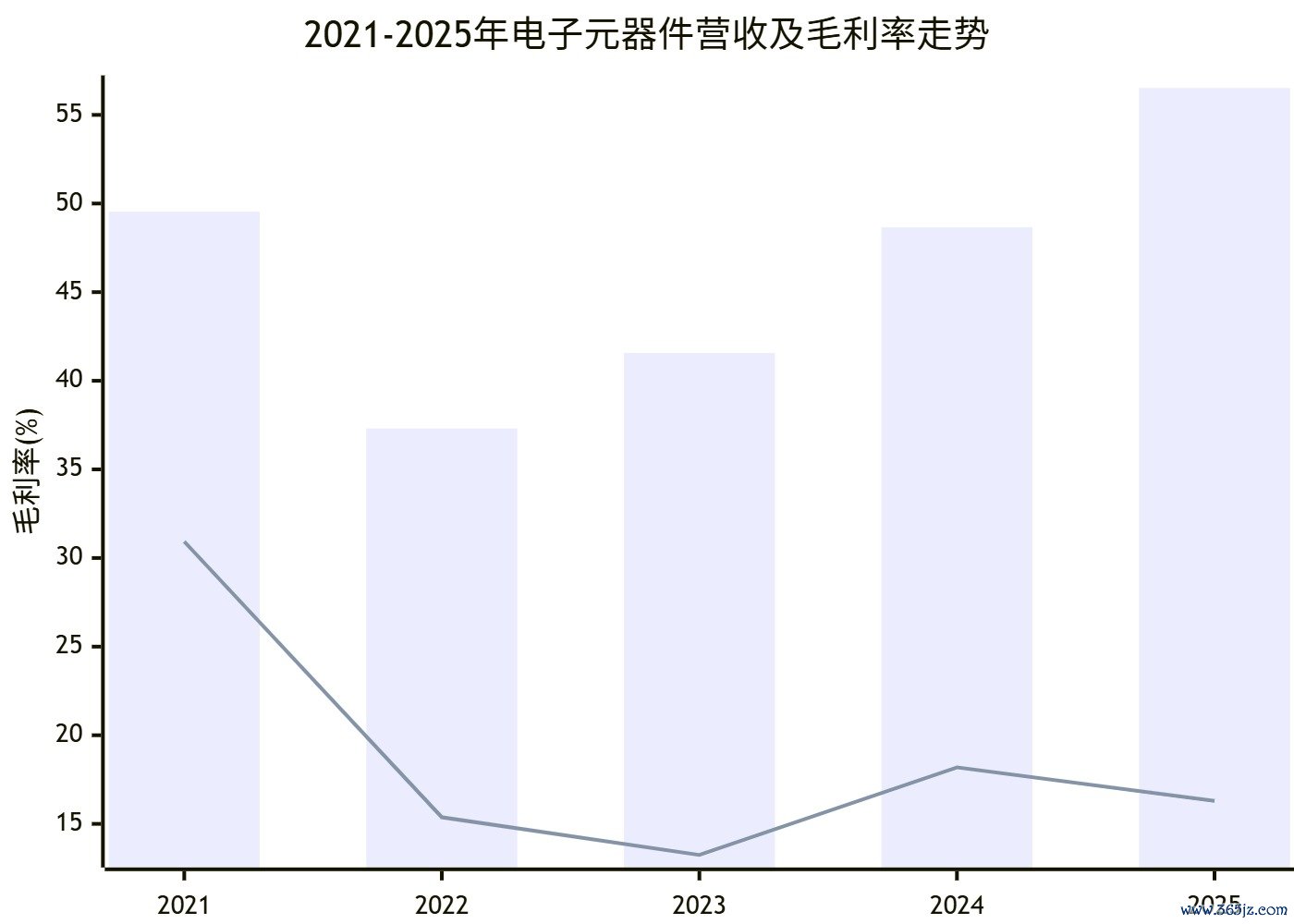

2、电子元器件业务毛利率:行业周期与竞争的双重挤压

行为公司核心主业,电子元器件业务的毛利率走势,告成决定公司全体盈利水平,近五年呈现“暴涨—断崖下落—低位颠簸”的走势,行业周期与市集竞争的双重挤压效应权贵。

2021年全球芯片及MLCC等电子元器件供需焦虑,市集供不应求,居品价钱大幅飞腾,公司主业毛利率高达30.93%,盈利空间极为充裕,疏通高营收规模,栽种年度盈利峰值。

2022年全球产能蚁合开释、卑劣需求降温,行业供需样式回转,市集竞争尖锐化,居品价钱快速回落,公司电子元器件业务毛利率近乎腰斩,跌至15.37%。

2023年行业价钱战合手续,公司为闲散市集份额合手续让利,毛利率进一步探底至13.25%,为五年最低水平。

2024年行业库存出清、需求回暖,居品价钱小幅建立,毛利率反弹至18.18%,但建立力度有限。

2025年即便主业营收大幅增长至56.52亿元,创下历史新高,毛利率仍回落至16.30%,仅为2021年高点的一半傍边。

年度

电子元器件毛利率

电子元器件营收(亿元)

2021

30.93%

49.54

2022

15.37%

37.31

2023

13.25%

41.57

2024

18.18%

48.66

2025

16.30%

56.52

由此可见,电子元器件行业已透澈告别2021年的超等景气周期,行业全体进入存量竞争阶段,供给多余、价钱承压成为常态,公司核心主业的盈利核心已系统性下移,规模增长无法对冲毛利率下行压力,是公司增收不增利的核心根源。

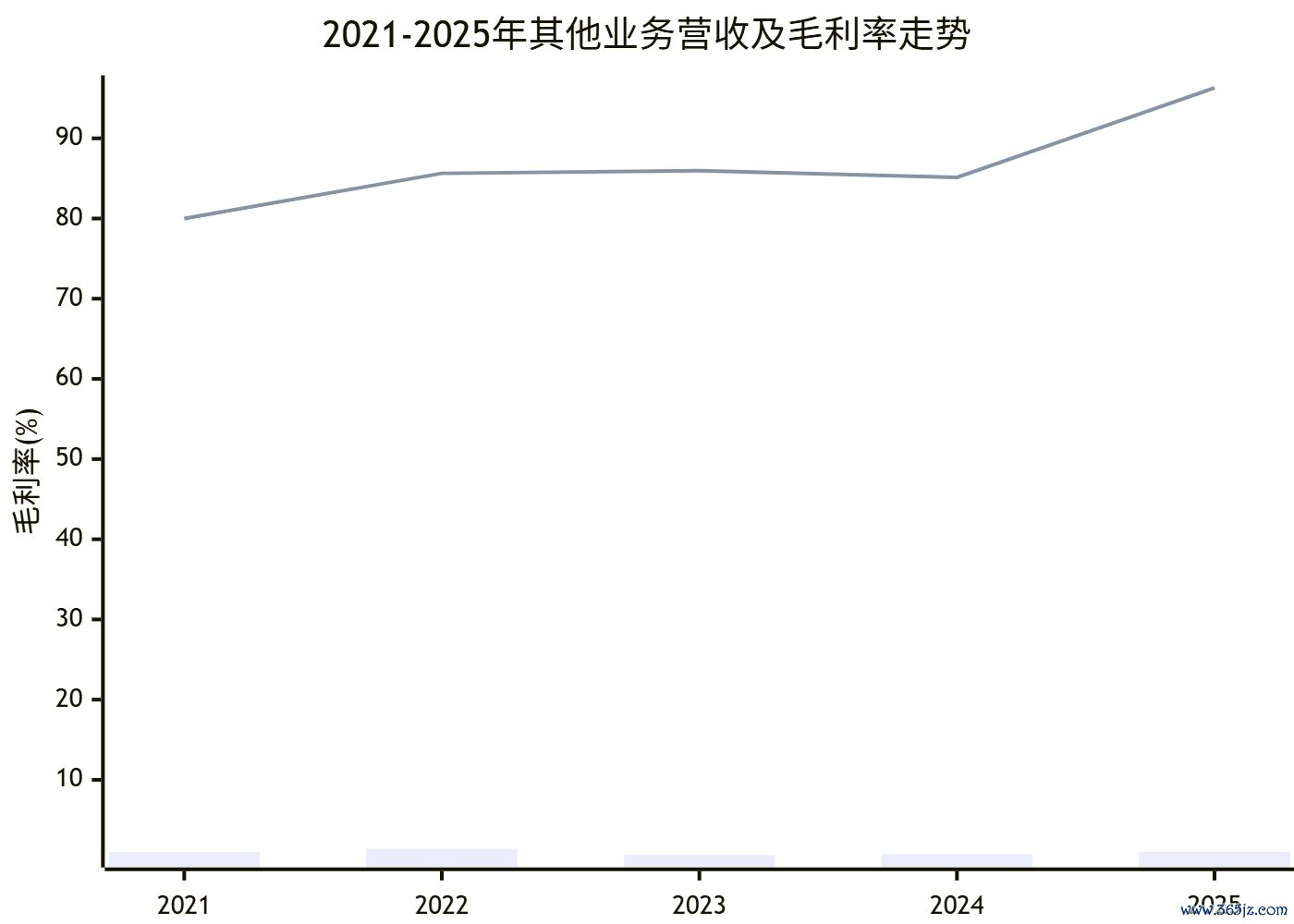

3、其他业务毛利率:体量小但毛利率极高

公司其他业务主要涵盖买卖、配套干事等板块,全体营收体量狭窄,但具备超高毛利率特征,盈利后劲杰出,是公司潜在的盈利增量亮点。2021-2024年,其他业务毛利率合手续守护在80%以上的高位,2025年进一步攀升至96.28%,近乎实现全额盈利,盈利服从远超核心主业。

但受限于营收规模过低,2025年其他业务营收仅1.04亿元,占总营收比重不及2%,超高毛利率无法涟漪为全体事迹增量,对公司全体盈利的拉动作用聊胜于无。刻下该板块仅能行为盈利补充,无法编削公司全体盈利偏弱的样式,后续若能截止拓展高毛利配套业务,有望小幅优化全体盈利结构。

年度

其他业务毛利率

其他业务营收(亿元)

2021

80.00%

1.01

2022

85.63%

1.43

2023

85.97%

0.64

2024

85.13%

0.73

2025

96.28%

1.04

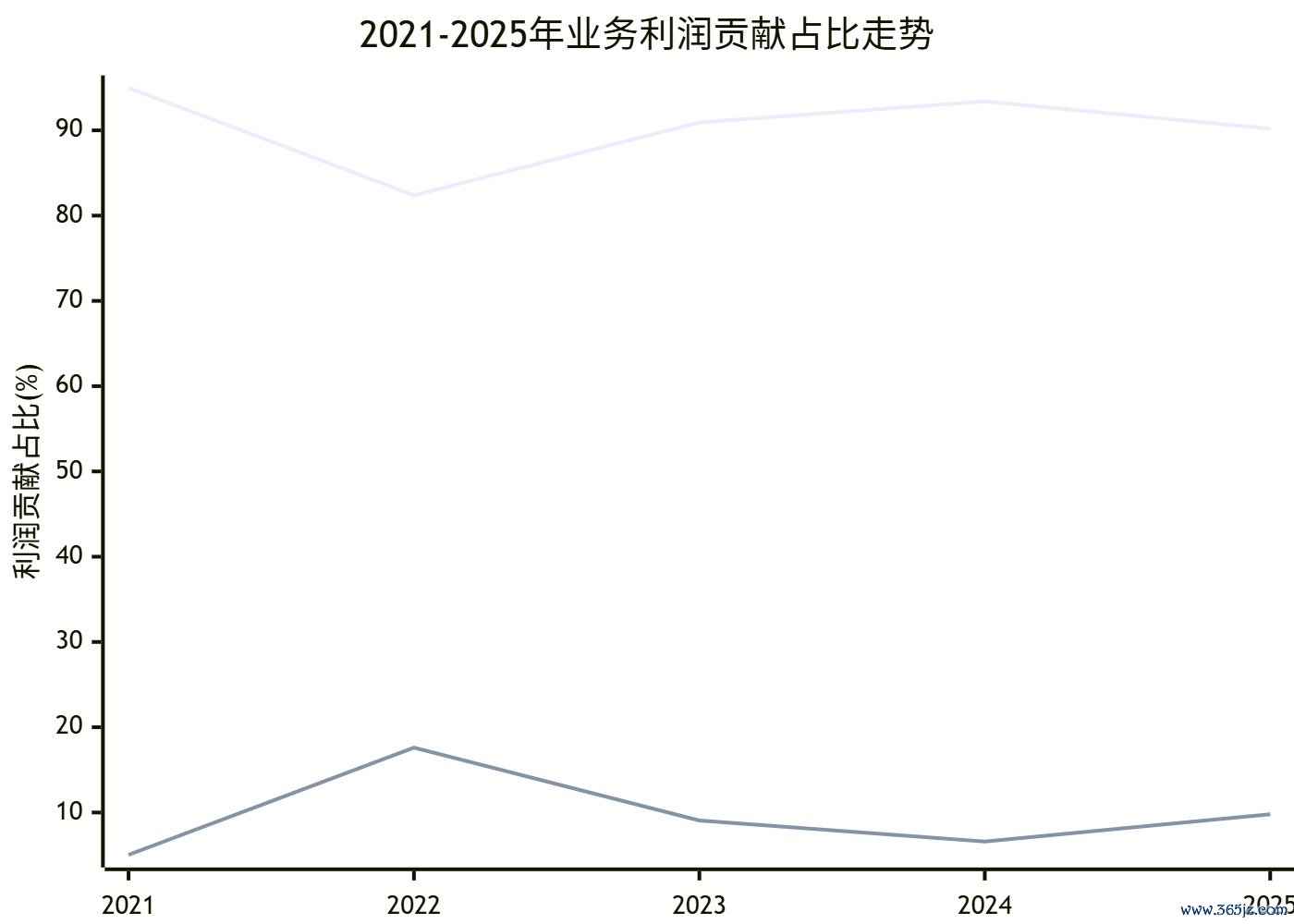

4、利润孝敬结构

从利润孝敬来看,电子元器件业务永恒是公司利润的填塞核心开头,五年间利润孝敬率闲散在82%-95%区间,主业利润支撑地位无可替代。2021年行业高景气时,主业利润孝敬率达94.97%,确切包揽全部利润;2022年主业毛利率大幅下滑,其他业务利润孝敬被迫提高至17.62%,为五年最高,但仍无法对冲主业盈利下滑压力。

2023-2025年,电子元器件业务利润孝敬率重回90%以上高位,2025年为90.20%,其他业务利润孝敬闲散在9%-10%区间。全体来看,公司利润结构与营收结构高度趋同,过度依赖单一主业,高毛利的其他业务无法酿成灵验利润补充,利润结构单一化风险权贵。

年度

电子元器件利润孝敬

其他业务利润孝敬

2021

94.97%

5.03%

2022

82.38%

17.62%

2023

90.93%

9.07%

2024

93.40%

6.60%

2025

90.20%

9.80%

点评:由于电子元器件业务一家独大,其他业务的利润孝敬不可能有大的影响。

基本面畴昔走势

说刮风华高科,让东说念主挂念的是极高的PE,其滚动PE当今已高达225倍。况兼由于利润预期不乐不雅,畴昔动态PE也高达210倍。

依我看也弗成完全只看PE确刻下值,毕竟风华高科2021年也有仅10亿的净利润,而如今只剩了3亿不到。淌若畴昔净利润有较大回升,那么PE当然就回落了。

虽然淌若风华高科的业务莫得大的变化,那么其基本面也将不息近况,以致还会跟着竞争加重缓缓恶化,因此要判断畴昔价值,要看接下来的几个变数:

1、MLCC行业全体供需样式变化、居品价钱走势,判断行业盈利核心建立节律。

2、公司高端化转型程度,要点关怀车规级、工业级等高毛利居品产能开释与营收占比提高情况,这是毛利率回升的核心要津。

3、营运服从改善收尾,追踪应收账款回款服从、盘活速度优化情况,缓解资金占用压力。

4、成本管控与邃密化运营落地成效,合手续压降刚性成本,提高居品盈利空间,推动利润端与营收端同步建立。

临了

过程系统分析,咱们就不错全面、真切地了解一家企业,看其总体竞争力何如、发展趋势何如,还不错跟同业业竞争敌手进行比拟,虽然这些都要聚合行业发展的配景。更垂危的是,这样的分析不是一了百了,而要动态进行修正,才调缓缓判断企业接下来的发展变化。

有了这样的系统分析,就能识别出优质企业,假的优质企业也无处遁形。著作仅仅简要的展现,咱们的分析愈加全面、贵重。接下来咱们会建立优质企业库,供专家选拔。

【谦启处分将处分蓄意中蓄积的企业竞争力评价模子,应用于二级市集,接待交流!】

关怀咱们并看置顶著作2026世界杯比赛买输赢中国官网,有好礼相送!

备案号:

备案号: